Trong bài viết trước đó của tôi về Marvell Technology, Inc. (NASDAQ: MRVL), tôi đã cập nhật cho các nhà đầu tư rằng công ty chipset mạng và trung tâm dữ liệu hàng đầu có khả năng đang đạt đáy vì những con bò đang rình mò (bulls are lurking).

Trong khi khủng hoảng ngân hàng vào tháng 3 dẫn đến việc bán ròng tiếp tục diễn ra, sau khi công ty công bố doanh thu Q4'23, những người mua sàn đã trở lại để bảo vệ giá hàng hóa. Do đó, MRVL đã giữ được mức thấp mà nó hình thành vào tháng 1 năm 2023, cho thấy rằng những người mua dài hạn có vẻ như đã nhìn thấy giá trị hấp dẫn.

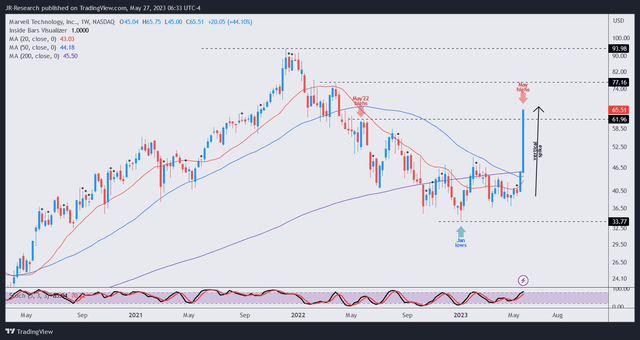

Việc công bố doanh thu cho quý đầu tiên trong năm tài chính của Marvell (FQ1'24) trong tuần này đã cho thấy MRVL sụt đổ theo hướng dọc như một con tên lửa khi những nhà đầu tư trí tuệ nhân tạo (AI investors) đổ xô mua cổ phiếu. Ngoài ra, sự lạc quan của ban quản trị và các nhà phân tích được khơi gợi khi họ đặt kỳ vọng lớn vào doanh thu liên quan đến AI.

Do đó, Marvell đã khéo léo định lượng doanh thu của mình liên quan đến AI để giúp các nhà đầu tư đánh giá được những yếu tố tăng trưởng bên dưới. Do đó, khả năng của ban quản trị trong việc đưa ra những dự báo mạnh mẽ về luồng gió đưa AI tăng trưởng có lẽ đã giúp tăng đáng kể sự tin tưởng của các nhà đầu tư về tính bền vững của sự tăng trưởng.

Marvell đã cập nhật cho các nhà đầu tư rằng họ kỳ vọng tỷ lệ tăng trưởng CAGR của doanh thu của AI từ FY23 đến FY25 là 100%. Tuy nhiên, tỷ lệ tăng trưởng của AI cho FY23 khá nhỏ, chỉ chiếm 200 triệu đô la (so với tổng doanh thu của Marvell là 5,92 tỷ đô la). Tuy nhiên, ban quản trị kỳ vọng doanh thu liên quan đến AI sẽ đạt 800 triệu đô la vào FY25. Dựa trên dự báo đối với tư duy mới cập nhật của Wall Street về ,53 tỷ đô la trong FY25, doanh thu liên quan đến AI dự kiến sẽ chiếm hơn 12% doanh thu tổng của Marvell vào FY25.

Do đó, sự lạc quan và sự nâng giá trị hợp lý là hoàn toàn hợp lý, bởi Marvell được hưởng lợi từ sức đẩy của trung tâm dữ liệu trong khi các nhà cung cấp dịch vụ đám mây đang thay đổi kiến trúc của mình.

Các giải pháp hàng đầu của Marvell về mạng lưới được mong đợi sẽ đóng vai trò quan trọng trong sự bùng nổ tăng trưởng của AI khi các trung tâm dữ liệu thay đổi yêu cầu cho AI.

Ban quản trị nhấn mạnh tại sao lĩnh vực AI mang lại tiềm năng lớn cho công ty, như CEO Matt Murphy phát biểu:

"Công việc AI hiện nay yêu cầu các bộ dữ liệu cực kỳ lớn. Để xử lý các dữ liệu này một cách hiệu quả, kiến trúc cho các trung tâm dữ liệu AI khác rất nhiều so với hạ tầng đám mây tiêu chuẩn. Thay vì các máy chủ dual-socket [CPU] là yếu tố trung tâm, thành phần xây dựng chính trong AI là một hệ thống chứa nhiều trọng tài gia tốc như GPU. Trong các triển khai lớn, hàng ngàn hệ thống này được kết nối với nhau để tạo thành một cụm AI có kích thước trung tâm dữ liệu. Băng thông cần thiết để kết nối các hệ thống này là hàng loạt lần cao hơn so với hạ tầng đám mây tiêu chuẩn." - Marvell FQ1'24 cuộc gọi lợi nhuận

Băng thông... đó là "từ ma thuật", và đó cũng là nơi mà các giải pháp của Marvell đóng vai trò. Murphy nhấn mạnh rằng công ty đang nhận thấy sự tăng trưởng mạnh mẽ trong "quang học PAM4, DSP PAM4 và một số giải pháp DCI cho lưu lượng AI." Ngoài ra, Murphy cho thấy tầm nhìn mạnh mẽ vào sự tăng trưởng, nhấn mạnh rằng "tăng trưởng trong lĩnh vực AI của năm tới sẽ được thúc đẩy bởi nhu cầu tiếp tục mạnh mẽ cho quang học PAM4 và thêm các giải pháp được tối ưu hoá cho đám mây."

Ngoài ra, công ty cũng nhấn mạnh rằng họ tự tin rằng doanh thu và lợi nhuận của họ đã đạt đáy, đồng thời sẽ có sự cải thiện liên tục trong năm tài chính. Trong khi đó, công ty có thể gặp khó khăn về lưu trữ và có thể là doanh nghiệp trong nửa sau năm nay, tuy nhiên các yếu tố tăng trưởng của đám mây và trí tuệ nhân tạo sẽ giúp giảm thiểu rủi ro tiềm ẩn.

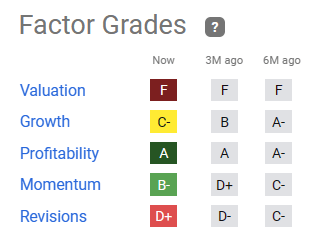

Với MRVL được định giá là cổ phiếu tăng trưởng ('F' grade theo Seeking Alpha Quant), những lời cam đoan từ phía quản lý nhận được phản hồi tích cực từ các nhà đầu tư, giúp giảm thiểu rủi ro thực thi cho công ty trong đến FY25 và chứng minh cho nguồn tăng trưởng.

Tuy nhiên, công ty có mức doanh thu tiềm tàng đối với Trung Quốc đáng kể (42% trong FY23). Do đó, các nhà đầu tư phải đánh giá lại việc phục hồi kinh tế Trung Quốc sau khi mở cửa lại từ đại dịch COVID, điều này đã bắt đầu bị suy giảm.

Tôi đã đưa ra đánh giá rằng MRVL đang hơi định giá cao ở mức hiện tại, nhưng không quá nhiều.

Tuy nhiên, sự tăng trưởng dốc đứng của MRVL cho thấy nhà đầu tư phải cẩn trọng nếu quyết định theo đuổi sự tăng giá của MRVL. Tôi đánh giá rằng các nhà vận hành thị trường đã tính toán mức lạc quan nhanh chóng trong giá cả. Vì vậy, nó cũng rất quan trọng để mua vào giá trị thực, không hiệu chỉnh, để giúp giảm thiểu rủi ro thực thi và sự tăng giá có liên quan đến sự hào nhoáng.

Kết hợp với hành động giá không cho phép và dễ dàng đảo chiều động năng lượng, tôi quyết định chuyển sang chờ đợi ở mức giá hiện tại.

Đánh giá: Giữ (đã sửa đổi từ Mua).

Lưu ý quan trọng: Các nhà đầu tư cần tự tiến hành nghiên cứu đầy đủ và không dựa vào thông tin được cung cấp như lời khuyên tài chính. Xếp hạng cũng không nhằm mục đích thời gian cụ thể vào điểm viết bài này trừ khi có ghi chú khác.

Chúng Tôi Muốn Nghe Ý Kiến Của Bạn

Bạn có bình luận bổ sung để cải thiện luận điểm của chúng tôi không? Nhận thấy một khoảng trống quan trọng trong luận điểm của chúng tôi? Thấy điều gì đó quan trọng mà chúng tôi chưa nhận ra? Đồng ý hay không đồng ý? Hãy bình luận bên dưới và cho chúng tôi biết tại sao để giúp cho cộng đồng học hỏi tốt hơn!